Użyczenie samochodu firmie

14 listopada, 2019Nowe obowiązki dla spółek od 2020 roku

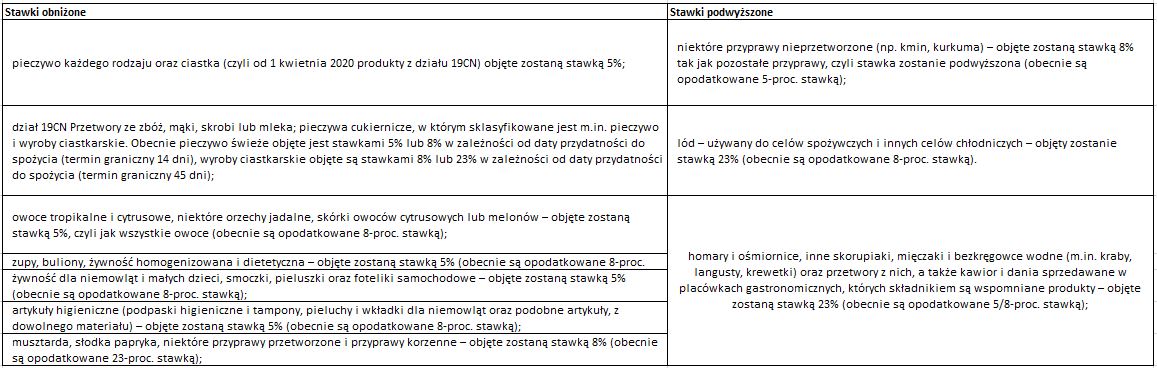

19 listopada, 2019Wiele przepisów z ustawy z dnia 09.08.2019 r. o zmianie ustawy o VAT oraz niektórych innych ustaw wejdzie w życie już 01.04.2020 r. Przyniesie to duże zmiany w systemie stawek podatku od towarów i usług. Skomplikowany system klasyfikacji towarów i usług na potrzeby ww. podatku ulegnie uproszczeniu. Nowelizacja jest po to, aby uporządkować obecną sytuację. Zastosowanie różnych stawkek VAT dla podobnych produktów jest problematyczne dla przedsiębiorców.

Podstawa do identyfikowania towarów

Podstawę do identyfikowania towarów i usług na potrzeby określenia stawki podatku od towarów i usług będzie stanowić:

- Polska Klasyfikacja Wyrobów i Usług z 2015 r. w zakresie usług,

- Nomenklatura Scalona (CN) w zakresie towarów.

Dotychczasowa Polska Klasyfikacja Wyrobów i Usług (PKWiU) z 2008 roku, która była problematyczna nie będzie już obowiązywała dla celów podatku od towarów i usług.

Nomenklatura Scalona jest klasyfikacją towarową powszechnie wykorzystywaną w handlu międzynarodowym. Stosuje się ją na obszarze Unii Europejskiej i wykorzystuje zakresie importu towarów i na potrzeby wyliczania cła. W tym zakresie jest ona stosowana przez polskie organy podatkowe. Czasami powodowało to konieczność posługiwania się dwoma odmiennymi klasyfikacjami towarowymi i było to skomlikowane dla przedsiębiorców. Po zmianach przedsiębiorcy będą mogli posługiwać się jednolitą klasyfikacją w obrocie krajowym i międzynarodowym.

Dzięki nowej matrycy stawek podatku od towarów i usług, identyfikowanie stawek VAT następować powinno w stosunku do całych działów klasyfikacji CN. Pozwoli to uniknąć absurdalnych sytuacji i sporów, w których, np. pączek może mieć trzy stawki VAT 5%, 8% lub 23%. Stawka zależy od tego czy pączek jest z datą spożycia do 14 dni, czy o dłuższym terminie przydatności oraz czy jest to pączek dietetyczny czy tradycyjny.

Organy podatkowe nie mogły do tej pory pomóc w ustaleniu właściwej stawki VAT, ponieważ PKWiU jako klasyfikacja statystyczna nie mogła być interpretowana przez te organy, a opinia urzędu statystycznego nie maiał żadnej mocy. Podatnik W takich sytuacjach wolał zastosować bezpieczną, wyższą stawkę podatku VAT, co nie zawsze było dla niego korzystne.

Nowa instytucja od stawek VAT

Stawki VAT po zmianach

Nowa matryca stawek VAT ma na celu ułatwienie przyporządkowanie danego towaru i usługi do odpowiedniej stawki VAT, a jej głównym założeniem jest przyjęcie jednej stawki podatku dla całych działów CN.