Split payment od listopada 2019

2 września, 2019Ulgi podatkowe

3 września, 2019Podatek dochodowy od osób fizycznych jest podatkiem bezpośrednim i obligatoryjnym. W Polsce w strukturze podmiotów prowadzących działalność gospodarczą dominują mikroprzedsiębiorstwa. Mają one do wyboru kilka form opodatkowania. Zarówno takie, w których dochód, który jest przedmiotem opodatkowania, wyliczamy odejmując koszty od przychodu, ale i takie gdzie podatek jest płacony w formie ryczałtowej. Ważny, szczególnie w momencie zakładania działalności gospodarczej jest wybór optymalnej formy opodatkowania dla danego podmiotu. Pod uwagę należy wziąć zakres obowiązków ewidencyjnych i sprawozdawczych oraz kwotę obciążeń podatkowych. Przedsiębiorca może wybrać sobie najdogodniejszą dla niego formę opodatkowania, ale w ramach obowiązujących przepisów prawa. Takie działanie to optymalizacja podatkowa, która jest legalna. Narzędziem optymalizacji podatkowej jest działanie zgodne z prawem które skutkuje, nie powstaniem obowiązku podatkowego lub powstaniem w mniejszym wymiarze.

Wybór formy opodatkowania powinien być poprzedzony analizą spodziewanej do zapłaty kwoty podatku, przy zastosowaniu różnych, dostępnych dla danej działalności gospodarczej form opodatkowania. Dostępność danej formy opodatkowania uzależniona jest od przedmiotu prowadzenia działalności gospodarczej. Oznacza to, że niektóre zakresy działalności gospodarczej są wyłączone z poszczególnych form opodatkowania, np. karty podatkowej czy też ryczałtu ewidencjonowanego. Księga przychodów i rozchodów jest dostępna dla wszystkich chyba, że przychody ze sprzedaży towarów i usług przekroczą 2 000 000 euro w ciągu roku obrotowego. W takiej sytuacji przedsiębiorca zobowiązany jest do prowadzenia pełnej rachunkowości.

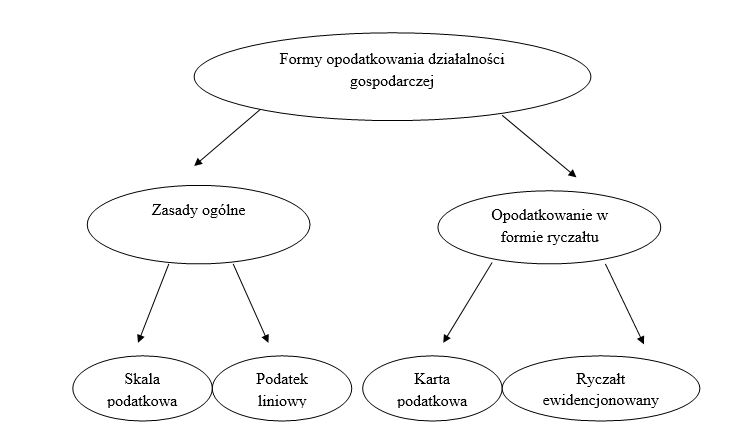

Formy opodatkowania działalności gospodarczej:

Źródło: Opracowanie własne.

Karta podatkowa

Od pierwszego dnia stycznia 2002 roku opodatkowanie na zasadzie karty podatkowej straciło swoją konkurencyjność. Stało się tak z powodu obowiązku stania się przez osoby korzystające z tej formy opodatkowania podatnikami VAT. Niesie to za sobą obowiązek prowadzenia ewidencji sprzedaży oraz zakupu VAT, jak również składanie deklaracji VAT-7. Jeśli ubiegłoroczny obrót brutto, podlegający podatkowi VAT konkretnego podatnika nie przekroczył 200 tysięcy zł, to zachowuje on zwolnienie z VAT w bieżącym roku. Podatnik nie musi w tym celu składać żadnych deklaracji. Natomiast w przypadku nieprzekroczenia 200 tysięcy złotych obrotu, a chęci stania się VATowcem trzeba złożyć deklaracje VAT-R. Podatnicy rozliczający się w formie karty podatkowej mają teraz obowiązek prowadzenia uproszczonej ewidencji sprzedaży VAT, aby mogli uchwycić moment przekroczenia 200 tysięcy złotych. Ewidencja ta powinna zawierać:

- datę,

- kwotę sprzedaży,

- wartość rachunku w systemie narastającym.

Stwierdzenie przez urząd lub kontrolę skarbową nieprowadzenia ewidencji skutkuje grzywną w granicach od 1/10 do 20-krotnej wysokości wynagrodzenia minimalnego. Od pierwszego dnia kwietnia 2014 r. po przekroczeniu obrotu ze sprzedaży w wysokości 20 tysięcy złotych, kartkowicze mają obowiązek zakupu kas fiskalnych i za ich pomocą ewidencjonowania obrotów swojej działalności. Osoby, które wybrały tę formę opodatkowania nie muszą co roku deklarować chęci korzystania z niej dalej. Jeśli do 20 dnia stycznia nie zostanie wybrana inna forma opodatkowania, jest to sygnał dla urzędu skarbowego, że płatnik pozostaje na karcie podatkowej. Musi on tylko wpłacić kwotę ryczałtową, ustaloną w ubiegłorocznej decyzji. Kwoty te są corocznie podwyższane w zależności od wskaźnika cen usług konsumpcyjnych i towarów w okresie trzech pierwszych kwartałów poprzedniego roku. Stawki podatku dochodowego są różne, zarówno dla zakresu działalności, jak i dla tych samych działalności różniących się liczbą ludności w miejscu wykonywania pracy lub ilością osób pracujących w danej działalności. W przypadku różnych działalności jest określona maksymalna liczba pracowników, po przekroczeniu jej, podatnik nie ma możliwości korzystania z tej formy opodatkowania. Zależność kierująca wysokością stawki jest następująca: im większa liczba pracowników i im miasto jest liczniejsze, tym stawka podatku jest wyższa dla danej działalności.

Podstawowe założenia karty podatkowej:

- mogą z niej korzystać spółki cywilne i osoby fizyczne (z wyłączeniami),

- chęć rozliczania się tą formą opodatkowania zgłasza się na formularzu PIT-16 do 20 stycznia (nowe firmy – przed rozpoczęciem działalności) we właściwym urzędzie dla położenia firmy, w spółkach cywilnych tylko jeden wspólnik składa wniosek,

- możliwość skorzystania z karty podatkowej musi być potwierdzona decyzją urzędu skarbowego (do 4 miesięcy po złożeniu wniosku), przed decyzją podatnik jest zobowiązany do prowadzenia takiej samej dokumentacji jak dotychczas (nowi przedsiębiorcy rozliczają się na zasadach ogólnych).

Podatnik ma obowiązek informować urząd skarbowy o istotnych zmianach, tj.:

- wysokość podatku,

- zmiany powodujące utratę do korzystania z karty podatkowej,

- likwidację działalności.

Naczelnik rozpatruje zmiany i może stwierdzić utratę prawa do rozliczania na zasadzie karty podatkowej. Dzieje się tak w następujących przypadkach:

- nierzetelne prowadzenie ewidencji zatrudnienia lub jej całkowity brak (gdy stan jest wyższy od zgłoszonego),

- podanie we wniosku, niezgodnych ze stanem faktycznym danych (jeśli powodują zastosowanie tej formy podatkowej, a rzetelne dane by to uniemożliwiły),

- pojawienie się nieprawdziwych danych na fakturze lub rachunku sprzedaży (mowa tu np. o zmianie kwoty, pomyłka w danych o odbiorcy lub dostawcy nie jest istotnym błędem),

- niezawiadomienie urzędnika skarbowego (w odpowiednim terminie) o zmianie lub zmianach powodujących zwiększenie płaconego podatku lub całkowitej utraty do tej formy opodatkowania.

Przedsiębiorca na karcie podatkowej ma obowiązek prowadzenia ewidencji zatrudnienia, jeśli ma pracowników. Ewidencja ta, musi zawierać:

- imię i nazwisko pracownika,

- PESEL,

- NIP,

- data rozpoczęcia zatrudnienia,

- data zakończenia zatrudnienia,

- adnotacje o przerwach w zatrudnieniu.

W tej formie opodatkowania nie ma możliwości wspólnego rozliczania się z małżonkiem, ani dokonywania odliczeń. Dochodów tych nie łączy się z innymi dochodami, co oznacza, że inne dochody rozlicza się na innych zasadach.

Ryczałt ewidencjonowany

Aby stać się ryczałtowcem trzeba złożyć wniosek (na papierze lub w wersji elektronicznej) do urzędu gminy, w terminie do 20 stycznia lub w przypadku nowo założonej firmy na pierwszy dzień przed rozpoczęciem działalności gospodarczej, nie później niż do dnia uzyskania pierwszego przychodu oraz spełniać następujące kryteria:

- nieprzekroczenie przez spółkę, przychodu 250 000 euro, zapis ten dotyczy oddzielnie każdej ze spółek, nie istotne jest, ilu spółek ktoś jest właścicielem i jaki łączny przychód jest z nich generowany,

- nieprzekroczenie przez firmę przychodu 250 000 euro, w tym przypadku sumuje się dochody wszystkich działalności jednoosobowych jednego właściciela,

- w przypadku opodatkowania kartą podatkową lub kartą podatkową i na zasadach ogólnych w ciągu tego samego roku, łączny przychód z tych działalności nie może przekraczać 250 000 euro. Z okresu rozliczania się na zasadach karty podatkowej uwzględnia się tylko przychód potwierdzony wystawionymi rachunkami i fakturami, a z okresu prowadzenia książki przychodów i rozchodów cały przychód,

- nie prowadzić działalności opodatkowanej w formie karty podatkowej,

- nie korzystać z okresowego zwolnienia z podatku dochodowego,

- nie osiągać przychodów z tytułu prowadzenia lombardów, aptek, kantorów, zawodów wolnych, które nie uzyskały prawa opodatkowania ryczałtem, handlu akcesoriami i częściami do pojazdów mechanicznych, wytwarzania wyrobów objętych akcyzą (z wyjątkiem energii elektrycznej wytwarzanej ze źródeł odnawialnych) oraz usług budowlanych, reklamowych, pośrednictwa finansowego, prawniczych, opieki nad zwierzętami domowymi, wynajmowania nieruchomości (wchodzących w skład majątkowy firmy) oraz wielu innych uwzględnionych w załączniku nr 2 Ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne,

- nie prowadzić działalności w ramach spółki lub samodzielnie w zakresie usług wykonywanych wcześniej na umowę o pracę lub spółdzielczego stosunku pracy,

- nie zmieniać działalności w momencie trwania roku podatkowego z:

- samodzielnie prowadzonej na działalność z małżonkiem w formie spółki,

- prowadzonego z małżonkiem w formie spółki na działalność jednoosobową każdego lub jednego z małżonków.

W przypadku przekroczenia 250 000 euro w którymkolwiek z wariantów, do końca roku pozostaje się na ryczałcie, natomiast od następnego należy przejść na zasady ogólne. Jeżeli ryczałtowiec nie zgłosi chęci zmiany formy opodatkowania do 20 stycznia jest to informacja dla urzędu, że pozostaje on na dotychczasowej formie rozliczania. Jest jedna możliwość, żeby w trakcie roku podatkowego zmienić zasady opodatkowania na ogólne (nie ma możliwości wyboru podatku liniowego). Należy rozszerzyć swoją działalność o jedną z wyżej wymienionych usług, zakazanych dla rozliczania metodą ryczałtu ewidencjonowanego. W dniu, w którym uzyskamy przychód z tej działalności automatycznie przechodzimy na skalę podatkową. Rozliczanie się na zasadach ryczałtu zewidencjonowanego zabiera możliwość wspólnego rozliczania się z małżonkiem lub jeśli jest się osobą samotnie wychowującą dziecko, z dzieckiem. Jedynym wyjątkiem od tej zasady jest sytuacja w której ryczałt dotyczy opodatkowania przychodów tylko z najmu, który nie jest działalnością gospodarczą.

Z opodatkowania, więc i z ryczałtu zwolnione są przychody:

- z wynajmu do 5 pokoi gościnnych z wyżywieniem, osobom przebywającym na wakacjach, warunkiem jest aby pokoje znajdowały się w budynkach mieszkalnych, w gospodarstwie rolnym na terenach wiejskich. Osoba, która prowadzi wynajem nie musi być ani właścicielem, ani rolnikiem, potrzebuje ona jedynie prawa do dysponowania budynkiem. Jeżeli gospodarstwo położone jest na granicach miasta, budynek mieszkalny jest na wsi lecz nie wchodzi w skład gospodarstwa lub pokoje są na wsi, ale w budynku niemieszkalnym, to nie ma możliwości ze skorzystania ze zwolnienia z płacenia podatku dochodowego,

- pochodzące ze środków, które zostały przyznane przez rządy obcych państw lub z instytucji finansowych międzypaństwowych na mocy umów zawartych przez Radę Ministrów, agencje rządowe lub właściwego ministra, jak również odsetki od tych przychodów,

- otrzymane z PFRON subwencje, dopłaty i dotacje przez zakłady pracy chronionej, czyli miejsca przystosowane do zatrudniania osób niepełnosprawnych,

- dochody z działalności z zatrudnieniem niepełnosprawnych na zasadach i w zakresie podanym przez ustawę.

Ryczałt ewidencjonowany ma różne stawki oprocentowania w zależności od wykonywanej działalności.

Tab. 1. Stawki oprocentowania dochodów z ryczałtu ewidencjonowanego.

| 20% | Przychody z wolnych zawodów |

| 17% | Przychody z usług:

-pośrednictwa sprzedaży hurtowej furgonetek, samochodów osobowych, pozostałych pojazdów samochodowych oraz części i akcesoriów do pojazdów samochodowych przez Internet lub w inny sposób, -parkingowych, -związanych z zakwaterowaniem, -związanych z wydawaniem: a) pakietów oprogramowania systemowego, b) pakietów gier komputerowych, c) oprogramowania komputerowego pobranego z Internetu, nie dotyczy pobierania oprogramowania w trybie on-line, d) pakietów oprogramowania użytkowego, -przetwarzania danych, -zarządzania nieruchomościami na zlecenie, -związanych z doradztwem o sprzęcie komputerowym, -wynajmu i dzierżawy: a) pojazdów samochodowych bez kierowcy, b) środków transportu wodnego i lądowego bez załogi, c) kontenerów, d) pojazdów szynowych, e) motocykli, samochodów z częścią mieszkalną, przyczep kempingowych (wszystkie bez kierowcy), -prowadzonych przez agencje pracy tymczasowej, -przez pośredników i agentów turystycznych, zajmujących się rezerwacją biletów, zakwaterowania, rejsów i wycieczek, -obsługi nieruchomości wykonywanej na zlecenie, -przyjmowania telefonów, -fotograficznych, -poradnictwa dla dzieci z problemami edukacyjnymi, -pomocy społecznej bez zakwaterowania. |

| 12,5% | Przychodów ze świadczenia usług najmu po przekroczeniu kwoty 100 000 zł |

| 10% | Przychodów ze zbycia praw majątkowych lub nieruchomości należących do majątku firmy |

| 8,5% | Przychody:

-z działalności usługowej, z działalności gastronomicznej dotyczącej sprzedaży napojów alkoholowych powyżej 1,5% -z zapobiegania i zwalczania pożarów, -z usług wychowania przedszkolnego, -z działalności ogrodów zoologicznych, botanicznych i obiektów oraz obszarów ochrony przyrody, -z prowizji uzyskanej przez kolportera prasy (umowa o kolportaż prasy), -z prowizji uzyskanej przez komisanta (umowa komisu), -z działalności, która zajmuje się wytwarzaniem przedmiotów z materiałów dostarczonych przez klienta, -z otrzymanych świadczeń w naturze, wartości pieniężnych oraz pieniędzy i świadczeń nieodpłatnych z tytułu umowy podnajmu, najmu, poddzierżawy, dzierżawy lub podobnych umów -otrzymane jako odszkodowanie za szkody z działów specjalnych produkcji rolnej lub dotyczące majątku działalności gospodarczej. |

| 5,5% | Przychody:

-w zakresie robót budowlanych, działalności wytwórczej oraz przewozu ładunków samochodem, który ma ładowność powyżej 2 ton, -z działalności handlowej zajmującej się sprzedażą biletów jednorazowych komunikacji miejskiej, żetonów i kart magnetycznych, znaczków pocztowych, znaczków do biletów miesięcznych, -przychody z odpłatnego zbycia świadectw otrzymanych przez firmy energetyczne, które wytwarzają energie elektryczną z odnawialnych źródeł energii. |

| 3,0% | Przychody:

-z usług w zakresie handlu, -z działalności gastronomicznej wykluczając przychody z napojów alkoholowych powyżej 1,5%, -z usług zajmujących się produkcją zwierzęcą, -ze sprzedaży ryb oraz surowców z własnego połowu, nieprzetworzonych, -ze zbycia ruchomych aktywów majątku, -dotacje, dopłaty, subwencje, i inne nieodpłatne świadczenia, -odsetki na rachunkach rozliczeniowych, -wartość zwróconych wierzytelności, -wartość przedawnionych lub umorzonych zobowiązań, |

| 2% | Przychody z przetworzonych w sposób nieprzemysłowy produktów zwierzęcych i roślinnych z własnej hodowli, chowu lub uprawy, z wyłączeniem przetworzonych produktów zwierzęcych i roślinnych uzyskanych z działów specjalnych produkcji rolnej i produktów objętych akcyzą na podstawie przepisów:

a) sprzedaży nie na rzecz osób prawnych, jednostek organizacyjnych, które nie posiadają osobowości prawnej, jak również na rzecz prowadzonej pozarolniczej działalności gospodarczej przez osoby fizyczne, b) przetwarzania produktów zwierzęcych i roślinnych pod warunkiem sprzedaży nieodbywającej się przez osoby zatrudnione na umowę zlecenie, umowę o pracę, umowę o dzieło oraz na inne umowy o podobnym charakterze, c) miejsce sprzedaży jest ściśle określone:

d) o prowadzeniu ewidencji sprzedaży. |

Podatek liniowy

Podatek liniowy polega na opodatkowaniu przychodów w wysokości 19%. Tę formę mogą wybrać osoby, które nie korzystają z ryczałtu od przychodów ewidencjonowanych lub karty podatkowej, czyli są to wszyscy ci, którzy bezpośrednio podlegają przepisom o podatku dochodowym od osób fizycznych. Rolnicy, którzy osiągają dochody ze specjalnych działów produkcji rolnej, również mają taką możliwość, na podstawie ksiąg przez nich prowadzonych. Ten sposób opodatkowania jest korzystny jedynie dla osób, które przekraczają pierwszy próg skali podatkowej, nie planują korzystać z ulg i odliczeń, nie chcą się rozliczać ze współmałżonkiem lub dzieckiem (możliwość tylko jeśli są samotnymi opiekunami). Przychodów opodatkowanych podatkiem liniowym nie łączy się z przychodami opodatkowanymi według skali (z pozostałych źródeł).

Aby korzystać z podatku linowego należy złożyć oświadczenie do właściwego urzędu skarbowego w terminie do 20 dnia kolejnego miesiąca, po miesiącu w którym powstał pierwszy przychód w danym roku, bądź dołączyć go do wniosku o wpisanie do CEIDG (Centralnej Ewidencji i Informacji o Działalności Gospodarczej). Druga opcja dostępna jest tylko dla osób zakładających działalność gospodarczą w trakcie roku. Ustępstwa od tych zasad dotyczą rolników, którzy zajmują się działami specjalnymi produkcji rolnej. Oświadczenia muszą oni złożyć do 30 listopada w roku poprzedzającym rok, w którym chcą skorzystać z podatku liniowego. Jeśli zaczną działalność w trakcie roku mają na to 7 dni od dnia rozpoczynającego ich działalność. Raz wybrany podatek liniowy obowiązuje do odwołania go przez przedsiębiorcę, czyli nie ma konieczności składania oświadczeń co roku. Wybór metody liniowej jest ograniczony dla osób, które wykonują czynności odpowiadające ich wcześniejszym czynnościom w ramach spółdzielczego stosunku pracy lub stosunku pracy. Podstawą do opodatkowania jest tu dochód, czyli różnica między przychodami a kosztami. Jeśli różnica ta jest ujemna oznacza to stratę, którą można rozliczyć w kolejnym roku. W przypadku podatku liniowego nie można skorzystać z kwoty wolnej od podatku.

Podatek progresywny

Podatek progresywny jest też często nazywany skalą podatkową. Wybierając zasady ogólne wg skali podatkowej, przedsiębiorca może korzystać z wszystkich ulg podatkowych, uwzględniać koszty prowadzonej działalności, wspólnie się rozliczać z małżonkiem lub w przypadku, gdy przedsiębiorca jest samotnym rodzicem, rozliczać się z dzieckiem. W tej formie opodatkowania osoba prowadząca działalność gospodarczą rozlicza się od uzyskanego dochodu, który jest wynikiem po odliczeniu kosztów od przychodów. Przedsiębiorca płaci podatek w formie zaliczek, co miesiąc lub kwartał, w zależności, którą formę rozliczenia wybrał. Zaliczki od początku roku do miesiąca, w którym podatnik wygenerował tak duży dochód, że przekroczył górną granicę pierwszego pułapu skali podatkowej, wynoszą 18% z dochodu. W przypadku kolejnych miesięcy zaliczki te płacimy w wysokości 32% od uzyskanego dochodu. Jeżeli podatnik zgłosi chęć wspólnego rozliczania się z dzieckiem lub małżonkiem, a dziecko to lub małżonek nie wykazują dochodów (z wyjątkiem renty rodzinnej) to zaliczki są 18% z dochodu, pomniejszone o 1/12 kwoty, zmniejszającej podatek pod warunkiem, że podatnik nie przekroczył górnej granicy pierwszego przedziału skali podatkowej. W sytuacji gdy podatnik ją przekroczył, ale jego małżonek lub dziecko nie osiągają dochodów (z wyjątkiem renty rodzinnej) lub małżonek osiąga dochody, mieszczące się w pierwszym przedziale skali, to podatnik płaci przez cały rok zaliczkę w wysokości 18% z dochodów.

Podatek tonażowy

Podatek tonażowy to podatek obciążający dochody przedsiębiorców żeglugowych. Celem tego podatku jest stworzenie warunków dla żeglugowców do utrzymania konkurencyjności na rynku międzynarodowym. Ma być to zachęta do powrotu statków pod polskie bandery. Podstawą opodatkowania w tej formie jest dochód przedsiębiorcy, odpowiadający iloczynowi okresu eksploatacji w danym miesiącu statków armatora oraz dobowej stawki, z której dochód jest opodatkowany podatkiem tonażowym. Stawkę dobową ustala się w zależności od pojemności statku (netto) od każdych stu jednostek.

Tab. 2. Stawki do liczenia podatku tonażowego w zależności od pojemności statku netto.

| Pojemność statku netto | Stawki do liczenia dochodu |

| do 1 000 | 0.5 € za każde 100 |

| 1 001-10 000 | 0.35 € za każde 100 pow. 1 000 |

| 10 001-25 000 | 0.25 € za każde 100 pow. 10 000 |

| od 25 001 | 0.10 € za każde 100 pow. 25 000 |

Stawki podatku w tej formie opodatkowania są dwie:

- 19 % oraz

- 15 % (w ściśle określonych przypadkach)

Aby rozliczać się podatkiem tonażowym należy złożyć oświadczenie do właściwego organu podatkowego w terminie do 20 stycznia. Specyficzną cechą podatku tonażowego wyrażoną w art. 10 u.p.t. jest zasada, zgodnie z którą przedsiębiorca żeglugowy podlega opodatkowaniu podatkiem tonażowym przez 10 lat. Zatem wybór tej formy opodatkowania skutkuje na lata.